บันทึกโอนปิดภาษีขาย/ซื้อ ที่สมุดบัญชีรายวัน ใน PEAK

หากคุณเป็นผู้ประกอบการที่ต้องบันทึกบัญชีเกี่ยวกับภาษีมูลค่าเพิ่ม สิ่งสำคัญคือการจัดการภาษีซื้อและภาษีขายให้ถูกต้อง โดยเฉพาะเมื่อมีการ บันทึกโอนปิดภาษีขาย/ซื้อ ที่สมุดบัญชีรายวัน ซึ่งถือเป็นขั้นตอนที่สำคัญของการจัดทำบัญชีปลายเดือน

1. บันทึกโอนปิดภาษีขาย/ซื้อ ที่สมุดบัญชีรายวัน กรณีภาษีซื้อมากกว่าภาษีขาย

ในกรณีที่ ภาษีซื้อมากกว่าภาษีขาย ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มสามารถขอนำเครดิตภาษีซื้อนี้ไปทบกับบิลรอบหน้าหรือขอคืนภาษีมูลค่าเพิ่มจากกรมสรรพากรได้

ตัวอย่างการคำนวณภาษี

- ภาษีซื้อ = 100,000 * 7% = 7,000 บาท

- ภาษีขาย = 85,000 * 7% = 5,950 บาท

หรือหากมีใบกำกับภาษี ระบบจะบันทึกผังบัญชีให้อัตโนมัติ

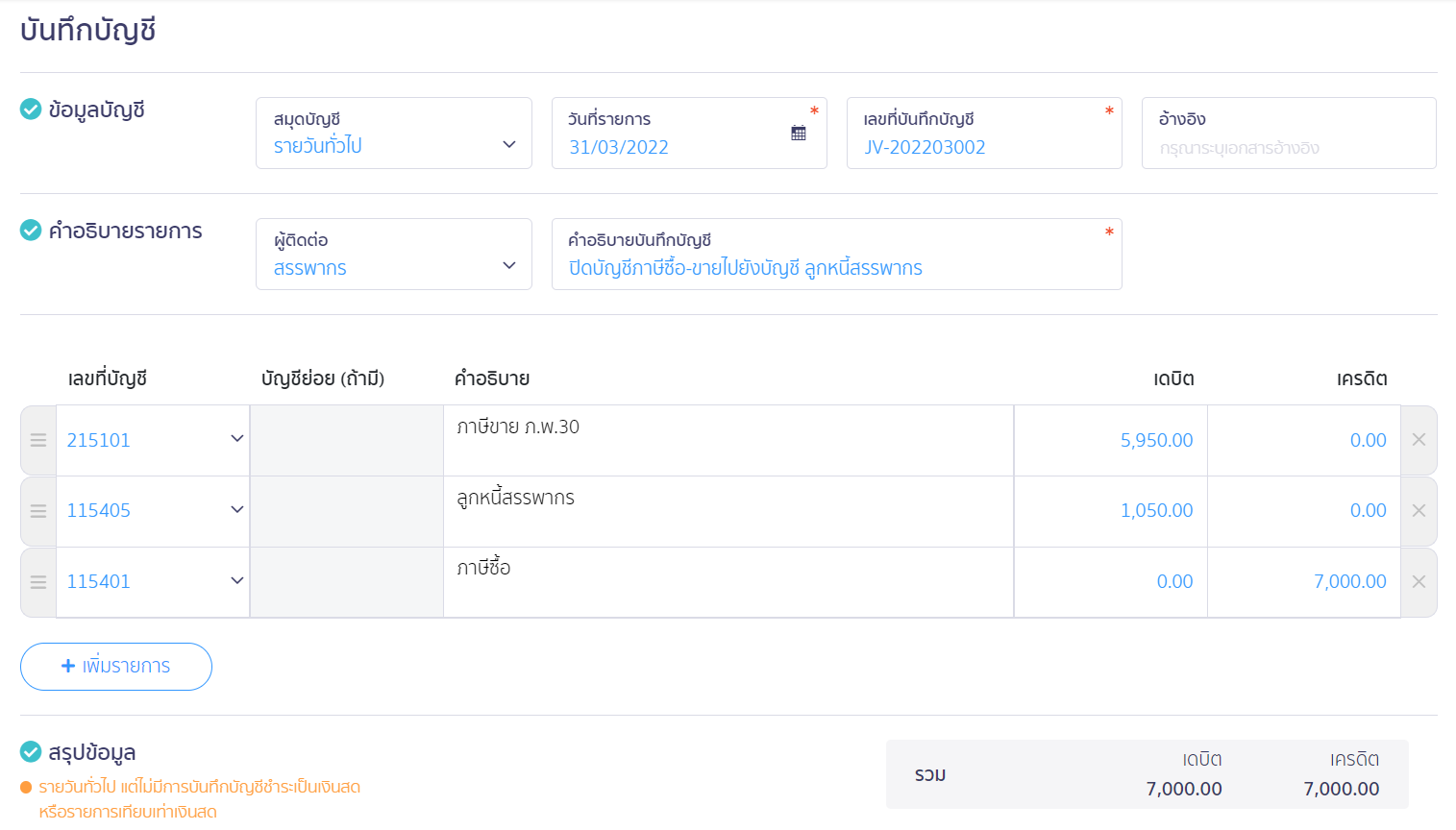

1.1. บันทึกบัญชีภาษีซื้อมากกว่าภาษีขายที่สมุดรายวัน

ทุกสิ้นเดือนสามารถเลือกบันทึกผังบัญชีได้ 2 วิธี:

- ขอคืนภาษีมูลค่าเพิ่ม: 115405 – ลูกหนี้สรรพากร

- นำไปทบรอบถัดไป: 115451 – เครดิต ภ.พ.30

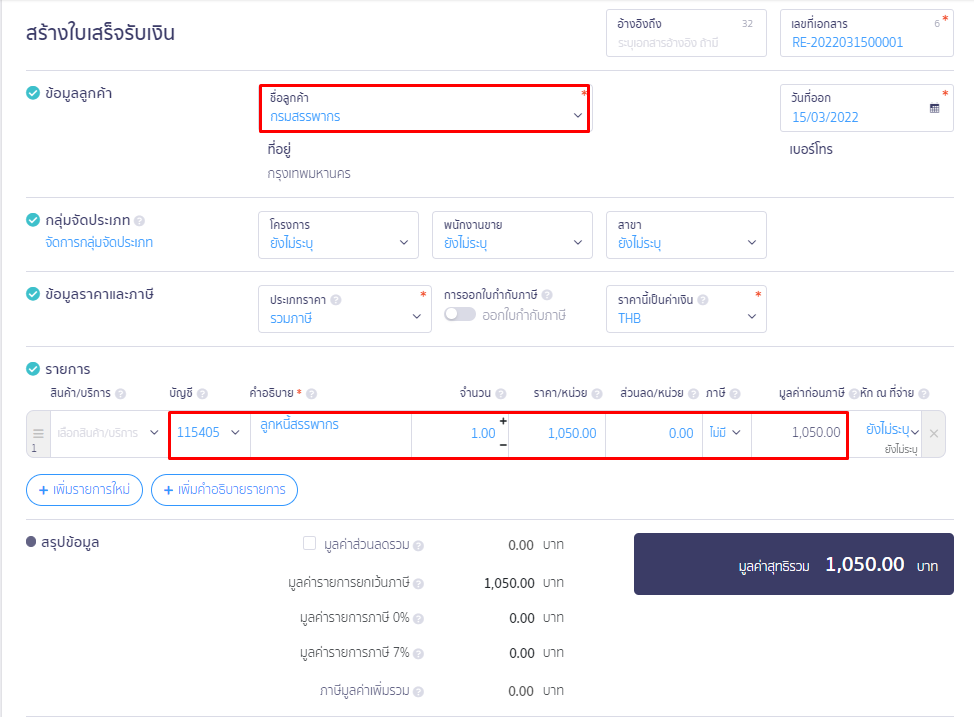

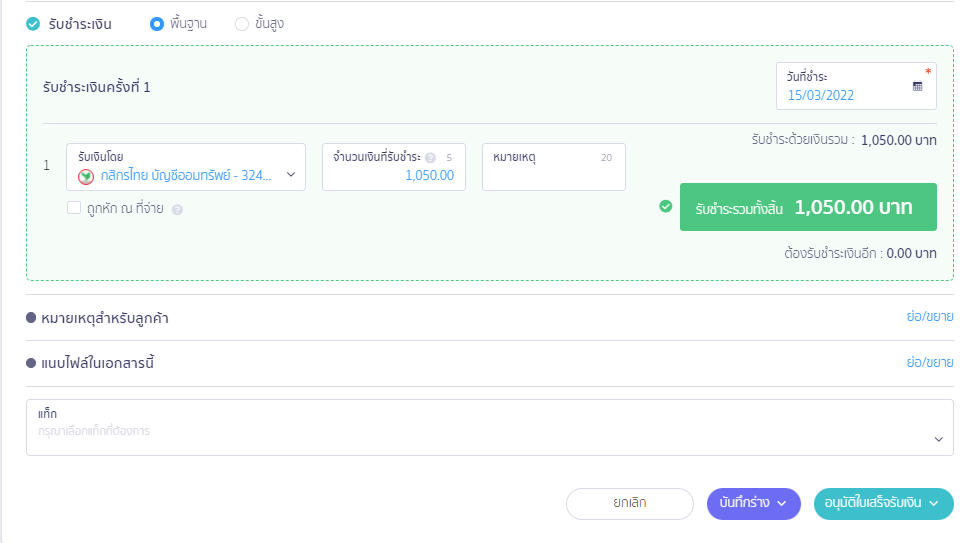

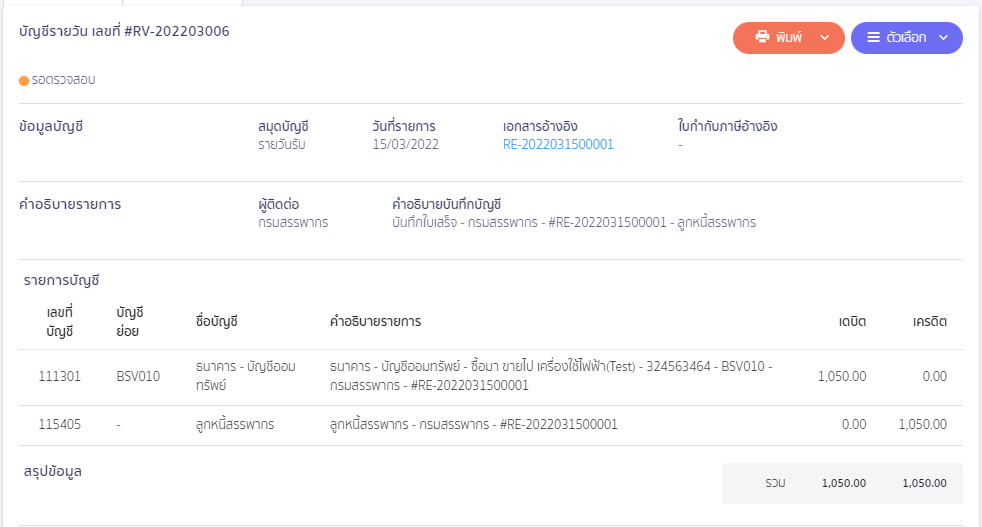

1.2. เมื่อได้รับเงินคืนภาษี

สร้างใบเสร็จรับเงิน โดยลงบัญชี 115405 – ลูกหนี้สรรพากร และระบุช่องทางรับเงิน

ตัวอย่างบันทึกบัญชีในสมุดรายวัน

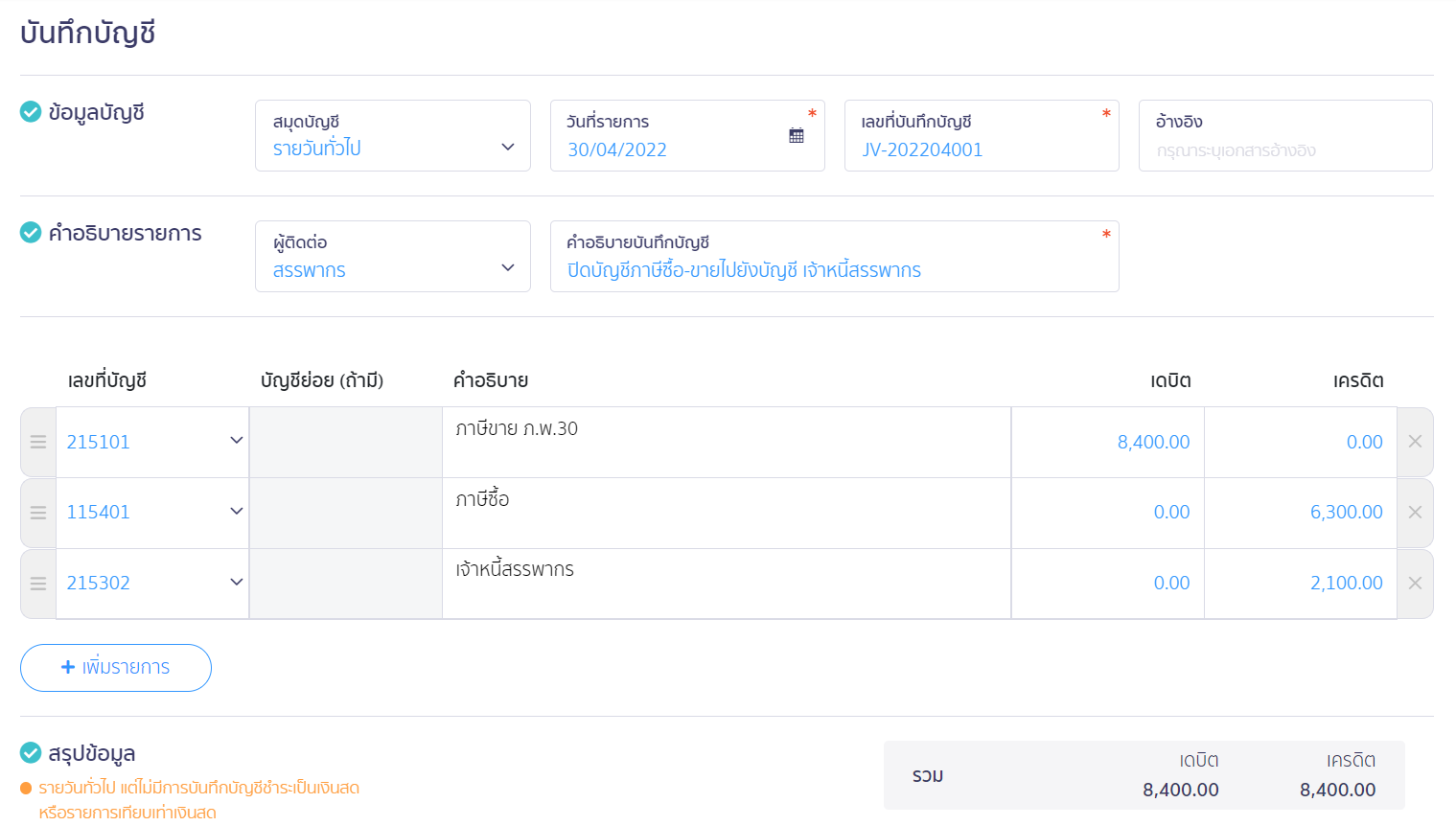

2. บันทึกโอนปิดภาษีขาย/ซื้อ ที่สมุดบัญชีรายวัน กรณีภาษีขายมากกว่าภาษีซื้อ

ในกรณีนี้ผู้ประกอบการจะต้องชำระภาษีมูลค่าเพิ่มให้กรมสรรพากร

ตัวอย่างการคำนวณภาษี

- ภาษีซื้อ = 90,000 * 7% = 6,300 บาท

- ภาษีขาย = 120,000 * 7% = 8,400 บาท

กิจการต้องชำระภาษี 2,100 บาท

2.1. บันทึกบัญชีภาษีขายมากกว่าภาษีซื้อที่สมุดรายวัน

ใช้ผังบัญชี 215302 – เจ้าหนี้สรรพากร

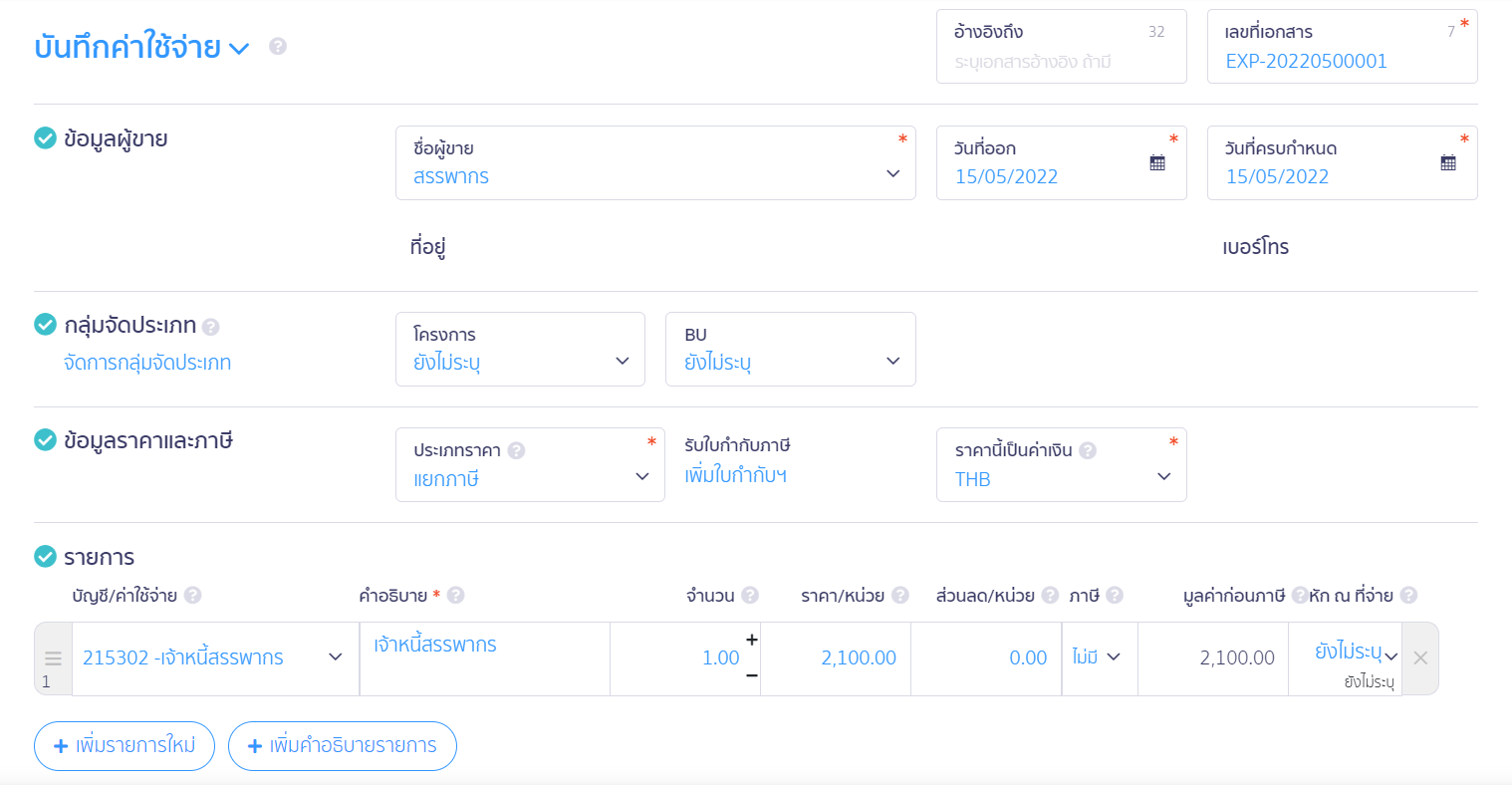

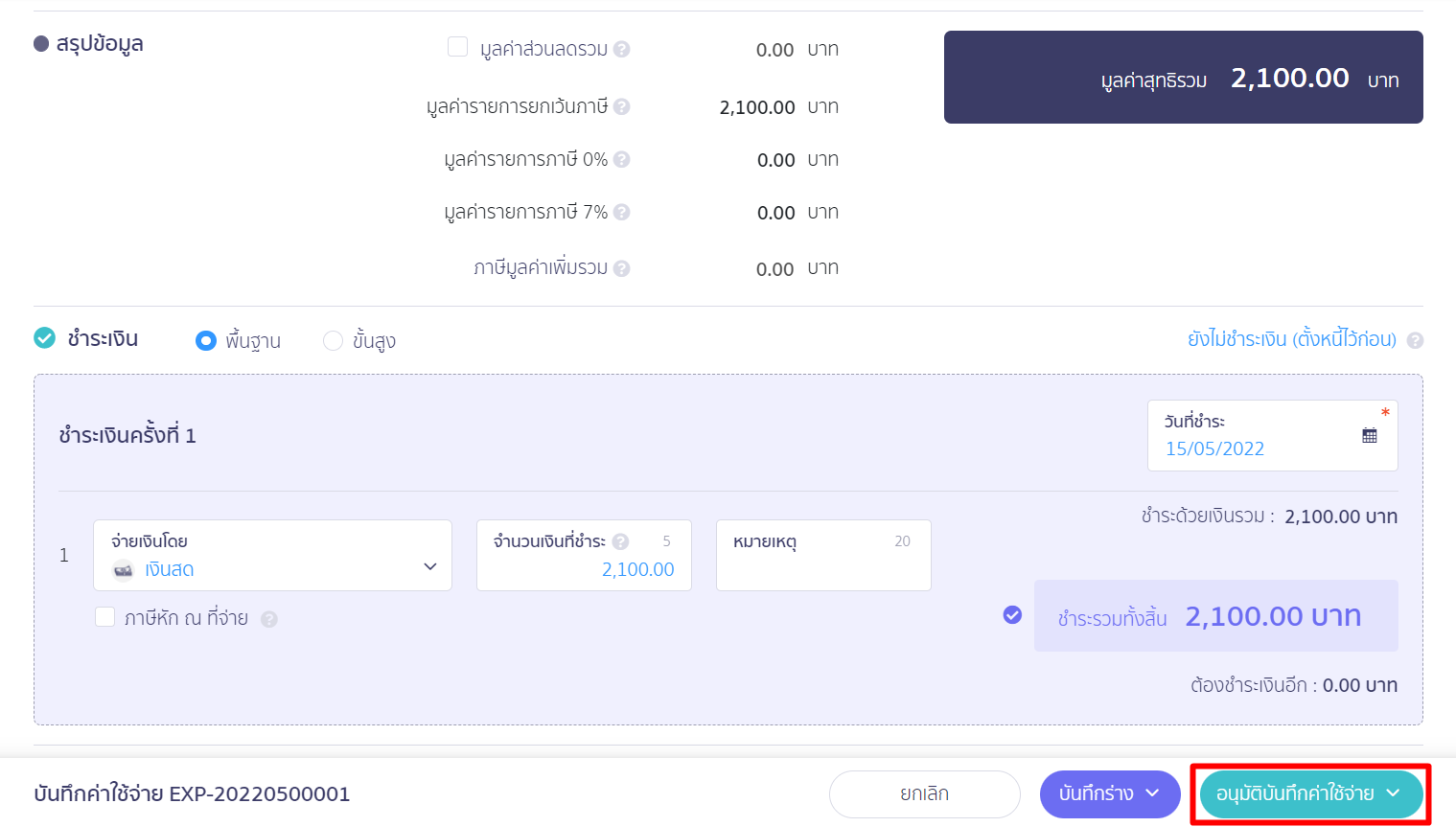

2.2. ชำระภาษีมูลค่าเพิ่ม

กิจการต้องบันทึกค่าใช้จ่ายโดยใช้เมนูรายจ่าย พร้อมระบุผังบัญชี 215302 – เจ้าหนี้สรรพากร

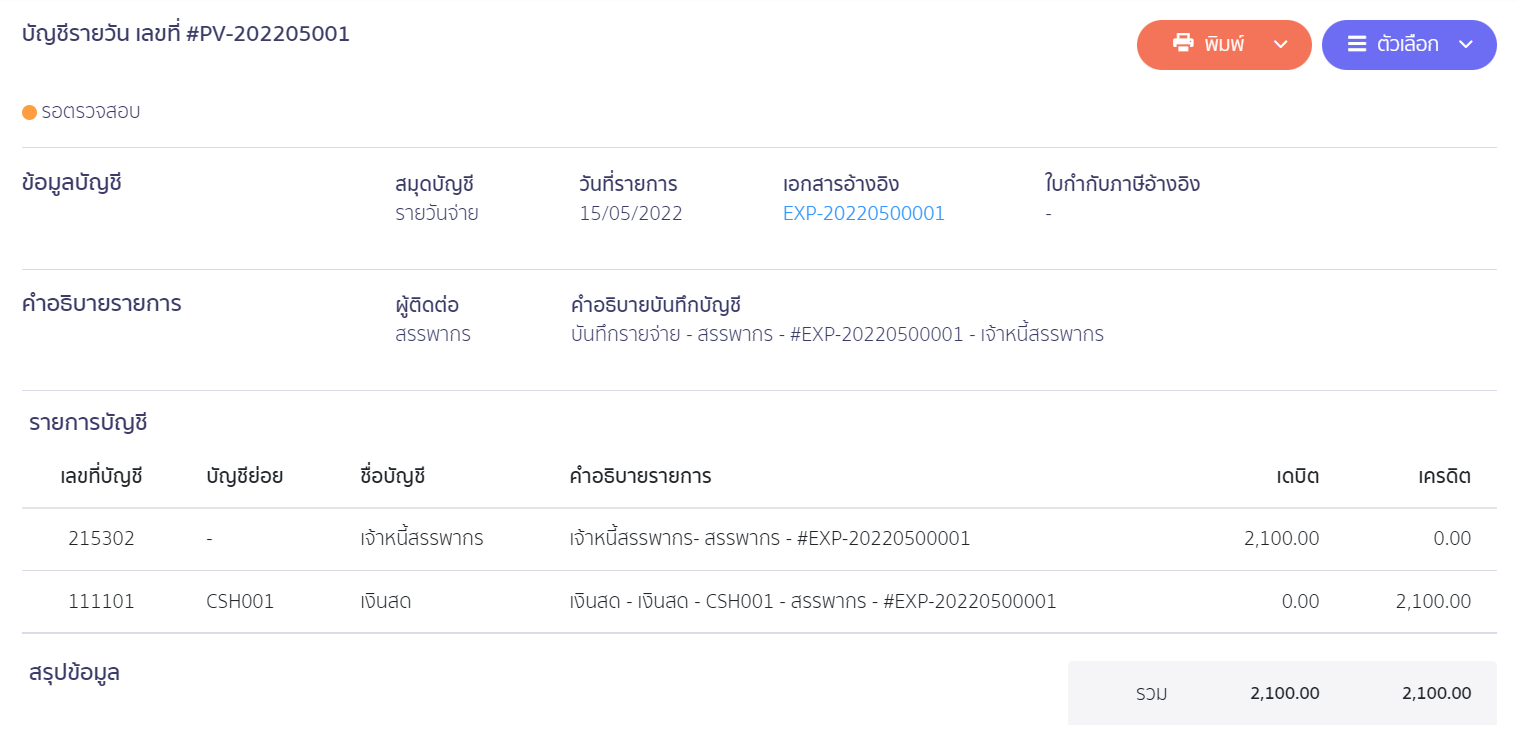

ตัวอย่างการบันทึกบัญชีในสมุดรายวัน

-จบขั้นตอนวิธีบันทึกโอนปิดภาษีขาย/ซื้อ ด้วยตนเองที่สมุดบัญชีรายวัน-