การออกหัก ณ ที่จ่ายแทนให้ (ครั้งเดียว) ใน PEAK

ทำความเข้าใจก่อนดำเนินการ การออกหัก ณ ที่จ่ายแทนให้ (ครั้งเดียว) ใน PEAK

การคำนวณภาษีหัก ณ ที่จ่ายแต่ละประเภทตัวอย่างเรทการหัก 3%

| เงื่อนไขการหักภาษี | ค่าบริการ | ภาษีหัก ณ ที่จ่าย | ผู้ให้บริการได้รับเงิน |

| หัก ณ ที่จ่าย | 10,000.00 | 300.00 | 9,700.00 |

| ออกให้ครั้งเดียว | 10,300.00 | 309.00 | 9,991.00 |

| ออกให้ตลอดไป | 10,309.28 | 309.28 | 10,000.00 |

หมายเหตุ

- กรณีค่าใช้จ่ายนี้มีสัญญาระบุชัดเจนว่ามีการออกหัก ณ ที่จ่ายแทนให้ ถือเป็นค่าใช้จ่ายของนิติบุคคลได้

- สามารถบันทึกบัญชีด้วยผังบัญชีค่าใช้จ่ายตามปกติ

- กรณีค่าใช้จ่ายนี้ไม่มีสัญญา หรือในสัญญาไม่ได้ระบุไว้ ถือว่าออกให้โดยเสน่ห์หา ผิดตามมาตรา 65 ตรี (3)

- จะต้องบันทึกเป็นค่าใช้จ่ายต้องห้าม

การบันทึกรายการจ่าย กรณีที่มีหัก ณ ที่จ่ายแทน กรณีที่เป็นการออกให้ครั้งเดียว สามารถทำตามขั้นตอนได้ดังนี้

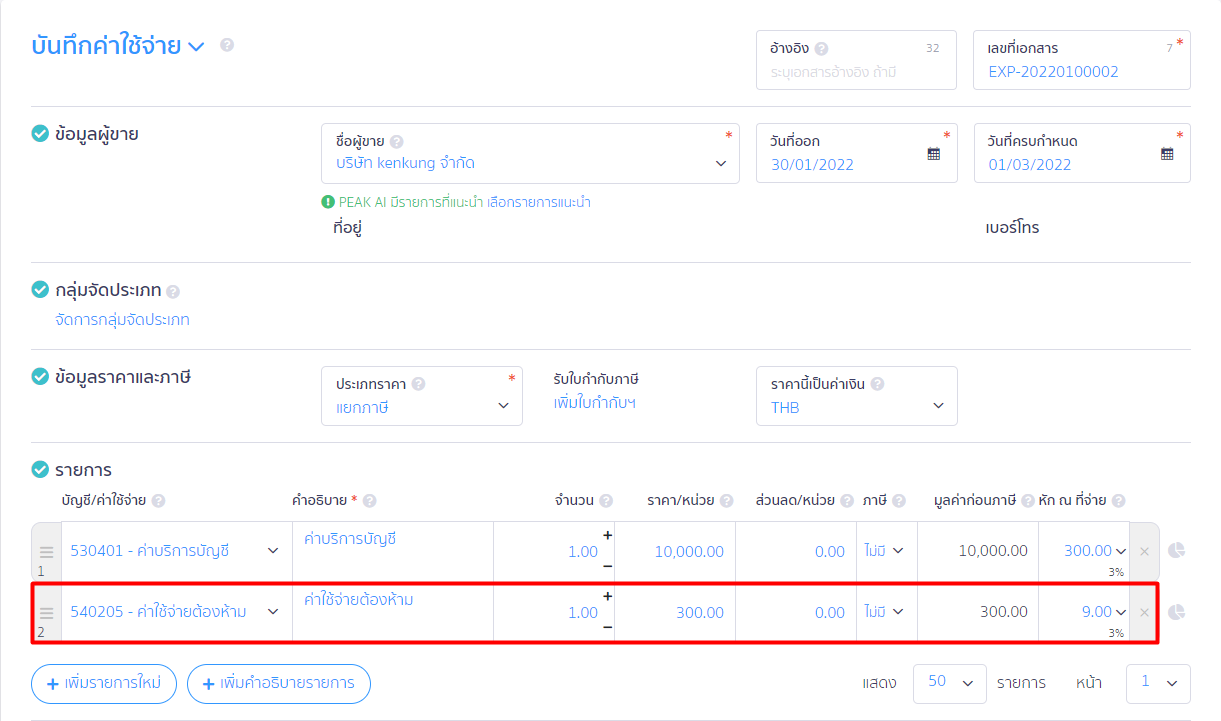

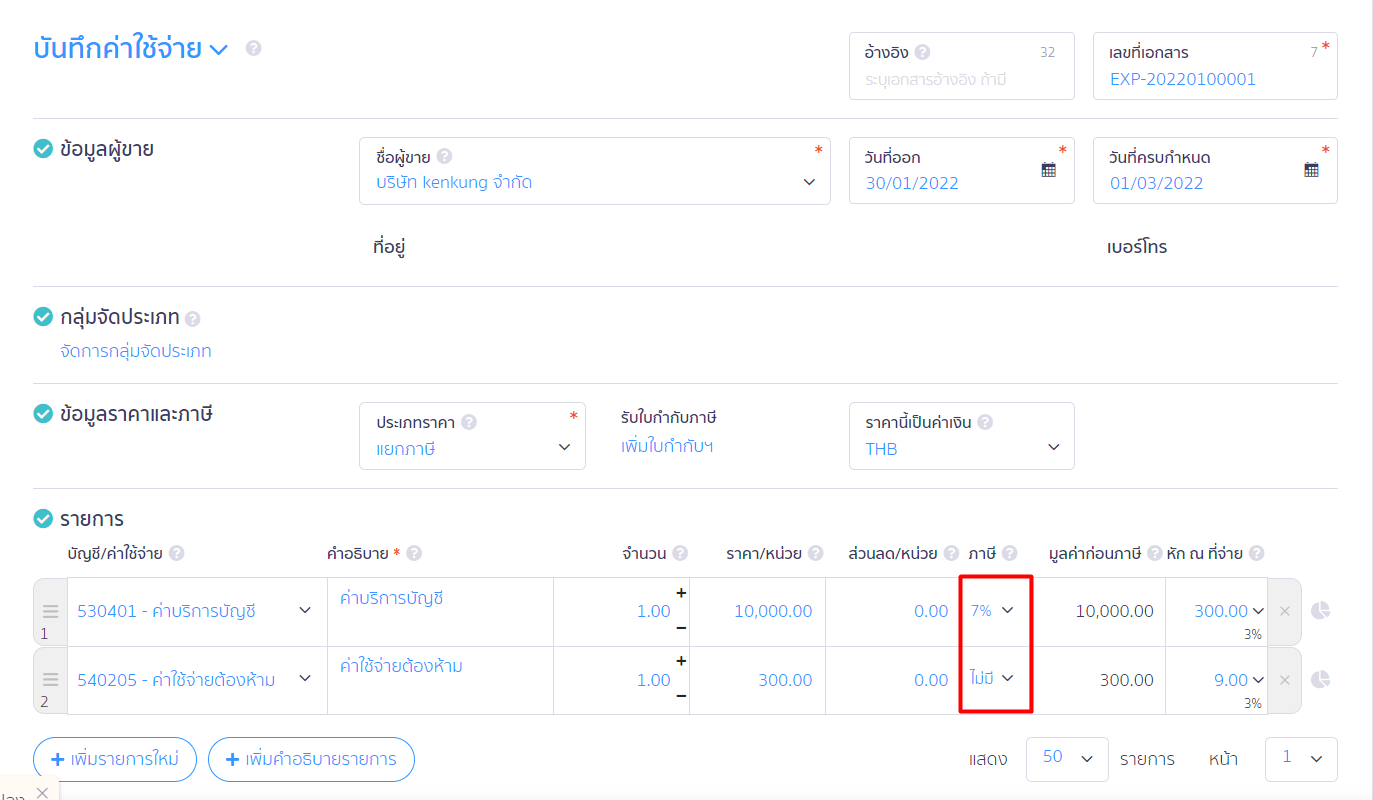

1. การออกหัก ณ ที่จ่ายแทนให้ ตัวอย่างที่ 1 (แบบไม่มี VAT)

จ่ายค่าบริการ จำนวน 10,000 บาท ต้องหักภาษี ณ ที่จ่าย 3%

สูตรคำนวณ = (จำนวนเงินได้ที่จ่าย + ภาษีหัก ณ ที่จ่ายที่ออกให้ครั้งเดียว) x อัตราภาษีหัก ณ ที่จ่าย

ต้องนำภาษีหัก ณ ที่จ่ายตามอัตราภาษีปกติบวกกับจำนวนเงินได้ที่จ่าย แล้วนำผลรวมมาคูณอัตราภาษีหัก ณ ที่จ่ายอีกครั้ง จึงจะเป็นภาษีหัก ณ ที่จ่ายที่ออกให้ครั้งเดียว

วิธีการคำนวณ

1. ภาษีหัก ณ ที่จ่ายตามอัตราปกติ

10,000 x 3% = 300 บาท

2. เงินได้ที่ถือเป็นฐานในการคำนวณภาษีหัก ณ ที่จ่าย

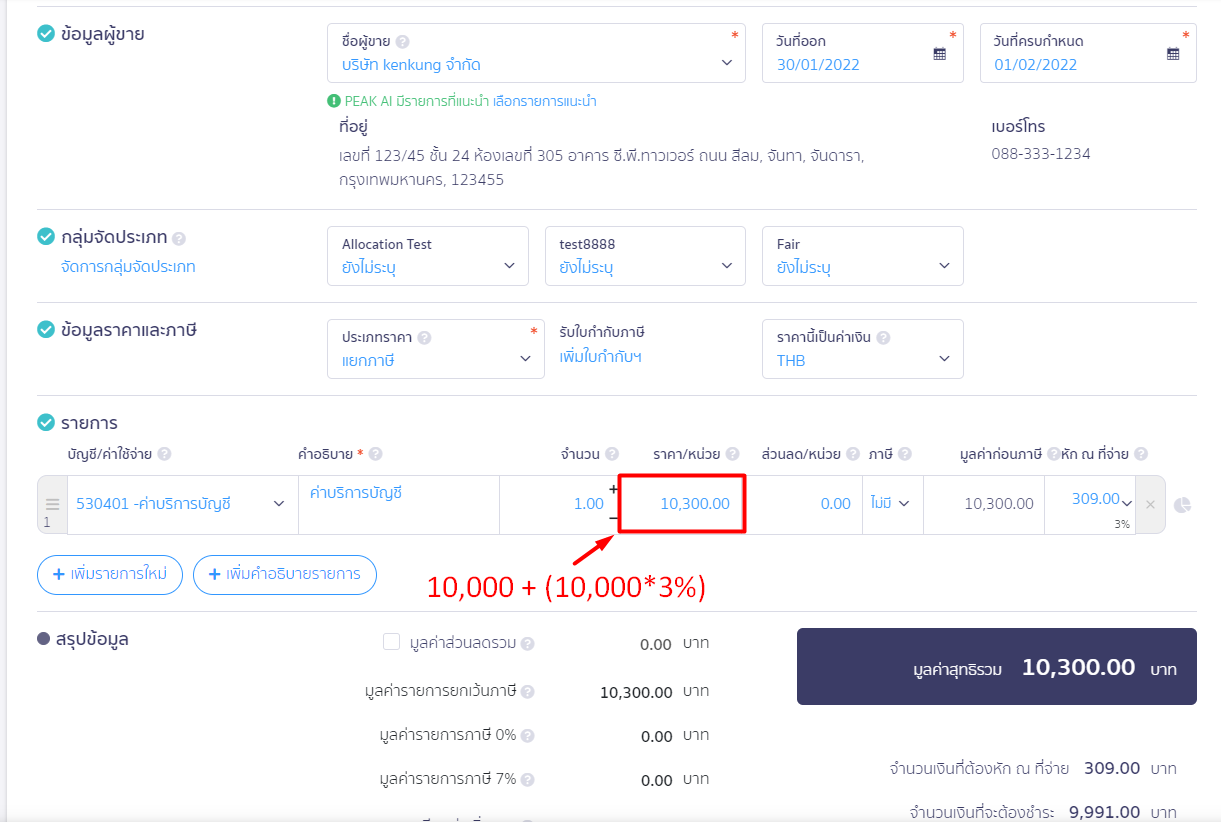

10,000 (ค่าบริการ) + 300(หัก ณ ที่จ่ายราคาปกติ) = 10,300 บาท

3. นำตัวเลขที่ได้จากข้อ 2 คูณอัตราภาษี 3% จะได้ภาษีหัก ณ ที่จ่ายออกแทน

10,300 x 3% = 309 บาท

4. จำนวนเงินที่ผู้ให้บริการจะได้รับจริง

10,300 – 309 = 9,991 บาท

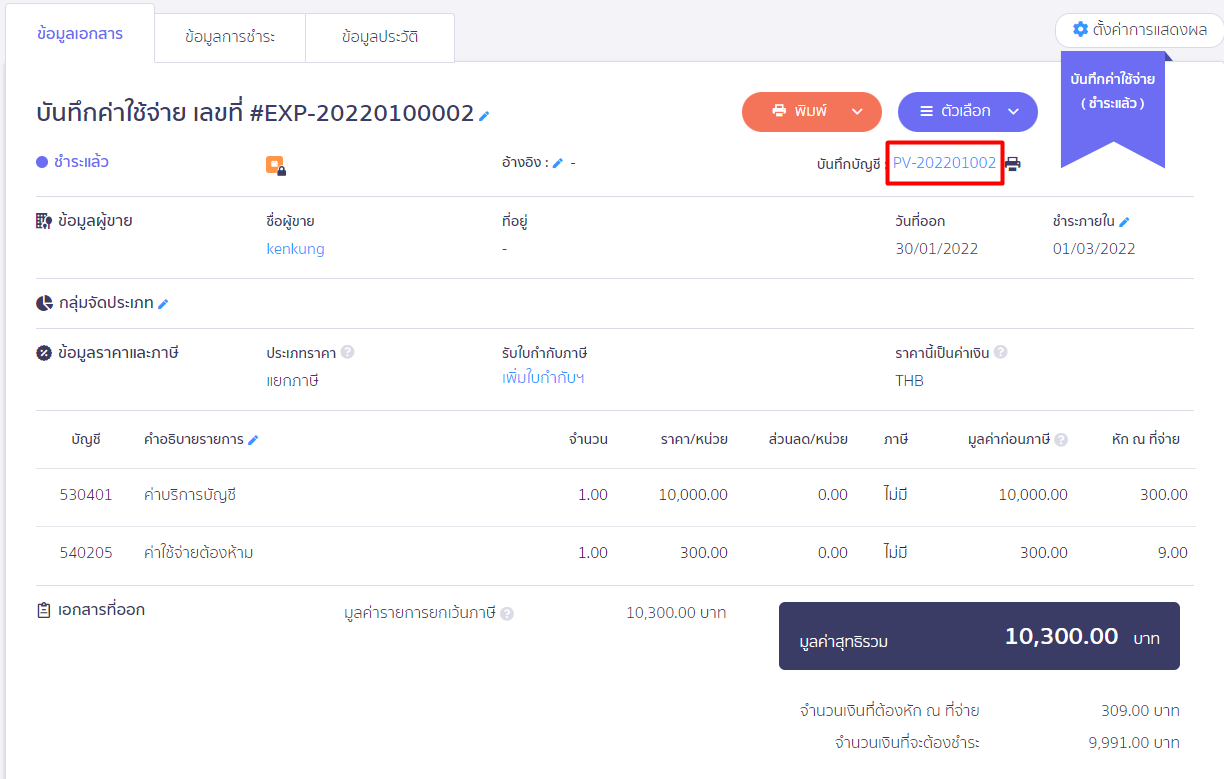

1.1. กรณีที่ค่าใช้จ่ายนี้ มีสัญญาระบุชัดเจนว่ามีการออกหัก ณ ที่จ่ายแทนให้

ถือเป็นค่าใช้จ่ายของนิติบุคคลได้ (สามารถบันทึกบัญชีด้วยผังบัญชีค่าใช้จ่ายตามปกติ)

บันทึกรายการและระบุตัวเลข ตามรูปภาพด้านล่าง

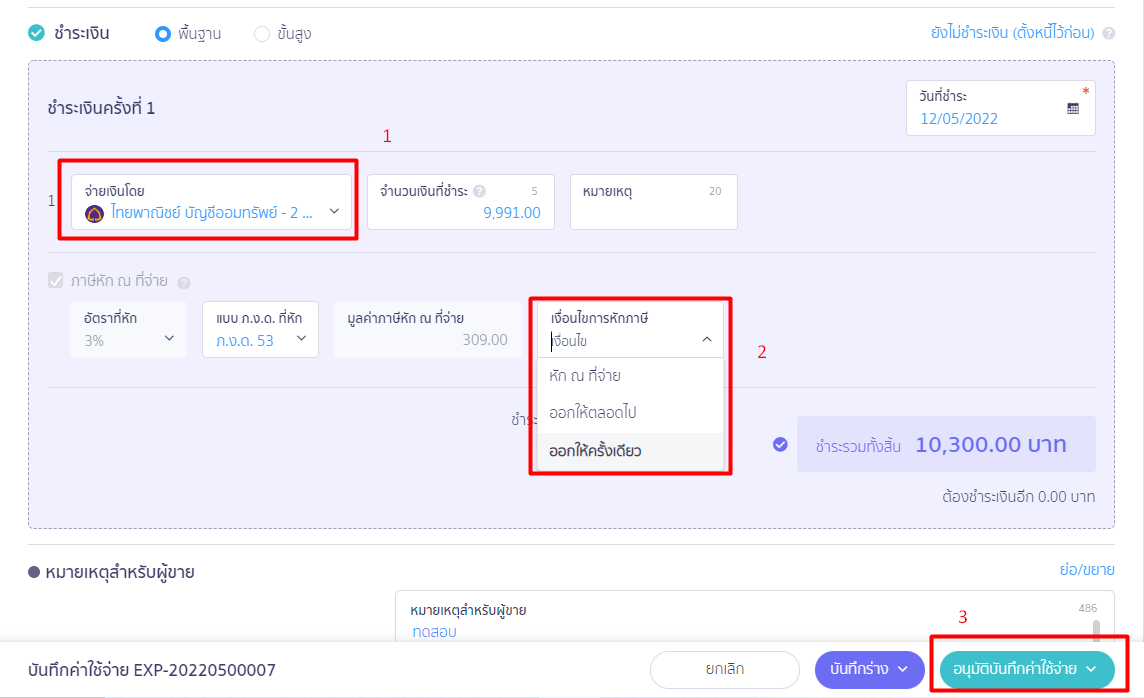

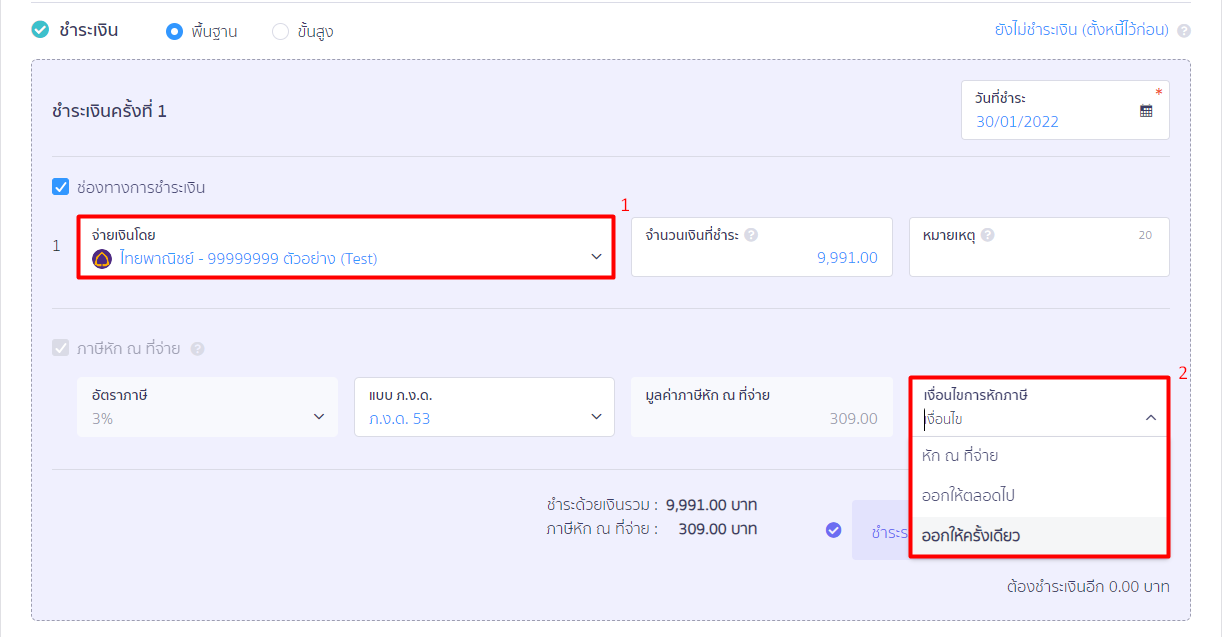

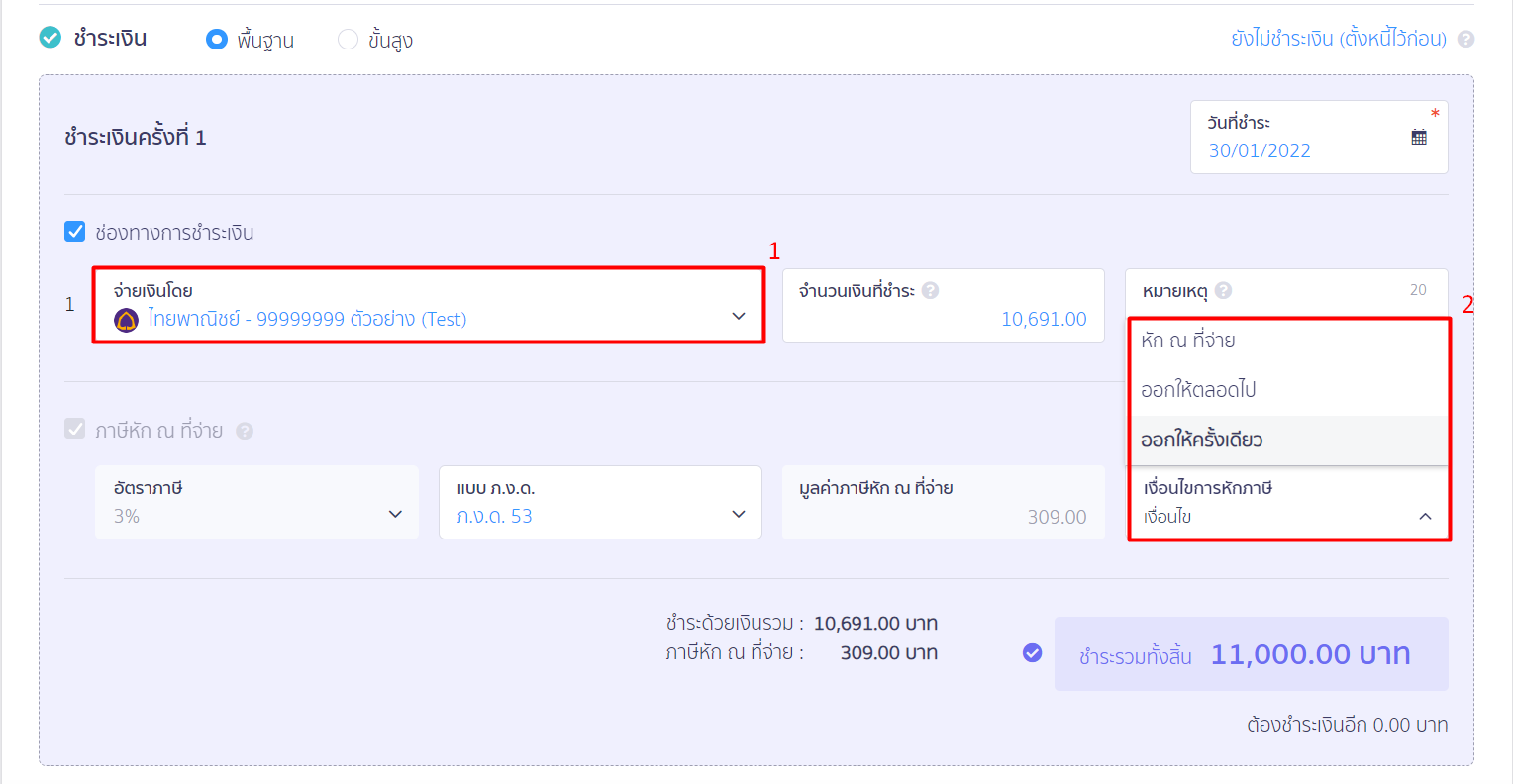

เลือกช่องทางการจ่ายเงิน กดเลือกเงื่อนไขการหักภาษี และอนุมัติเอกสาร

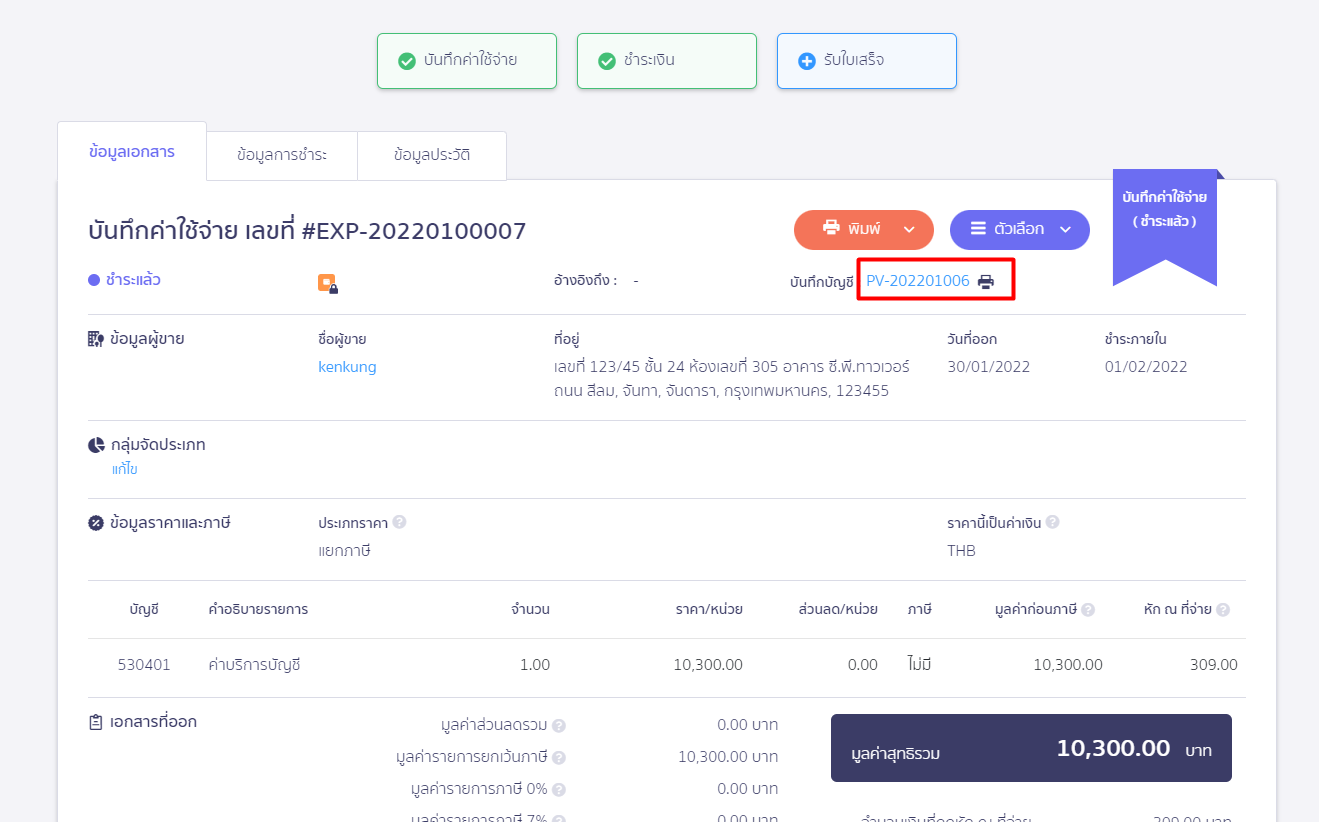

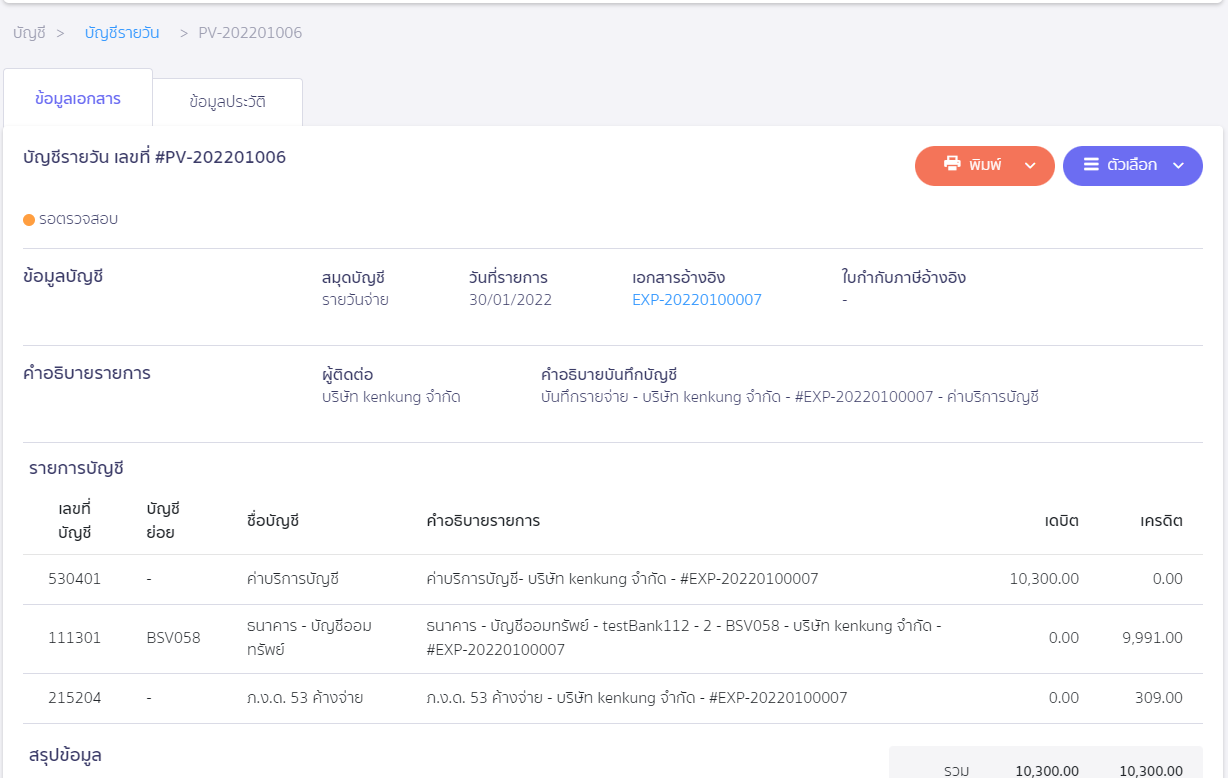

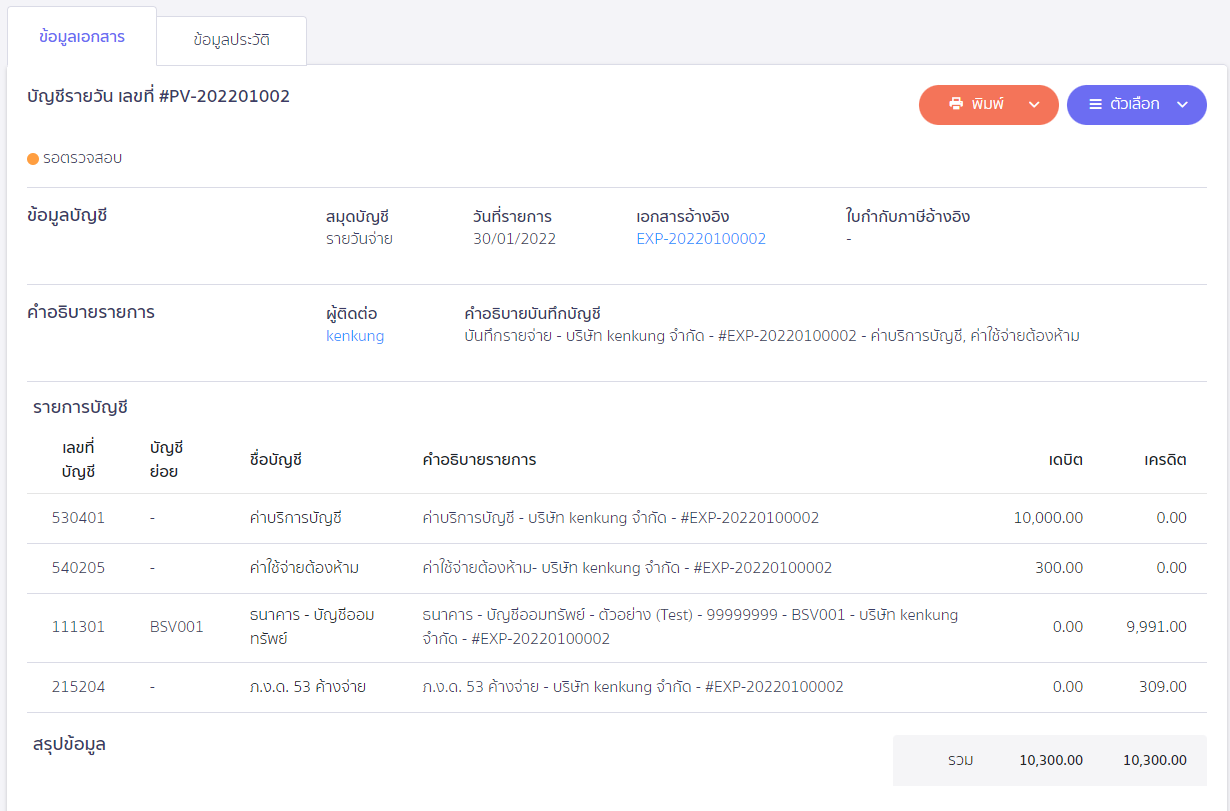

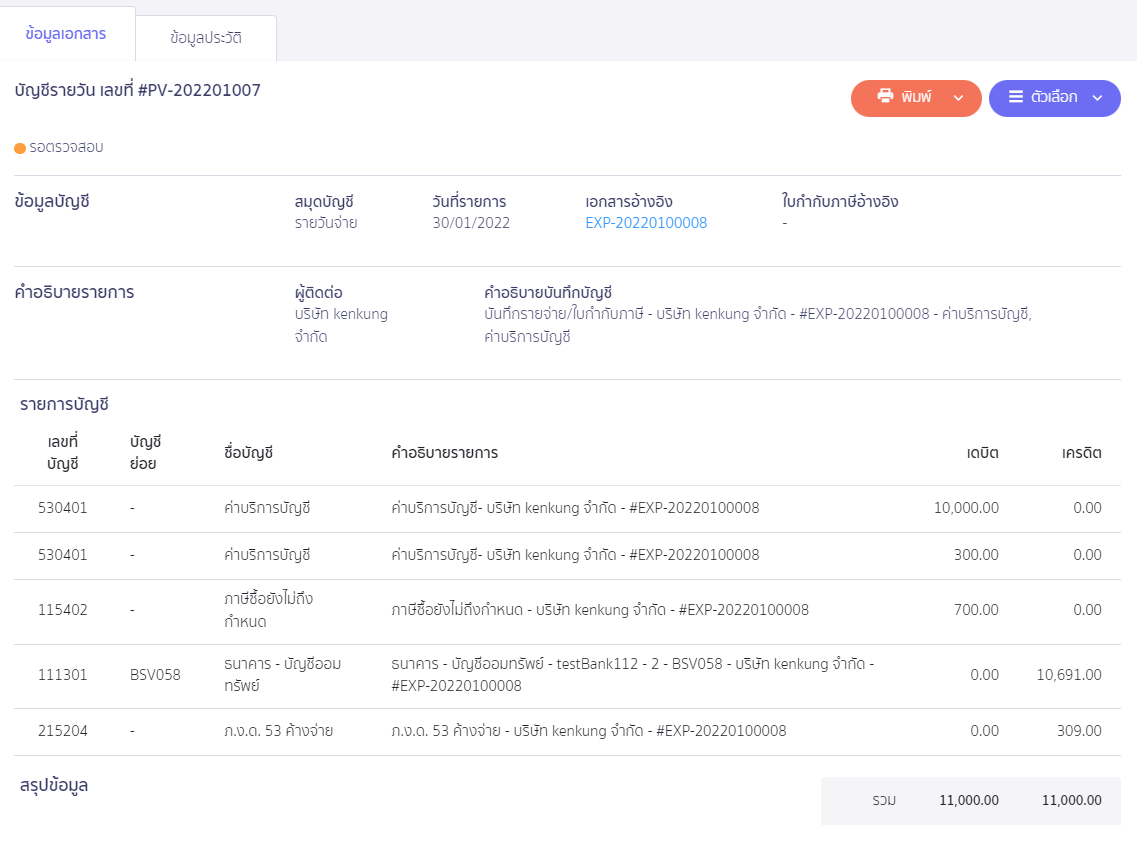

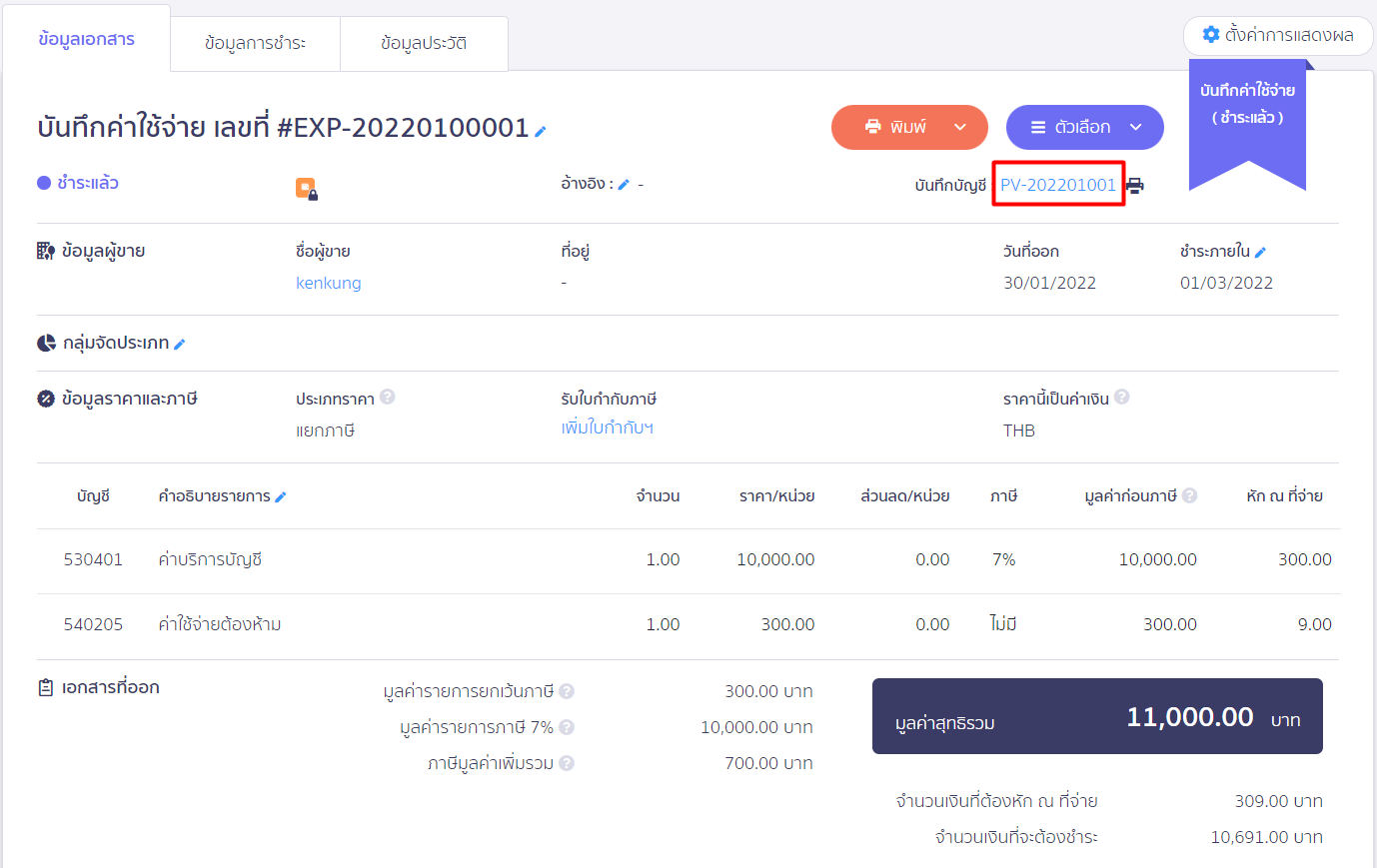

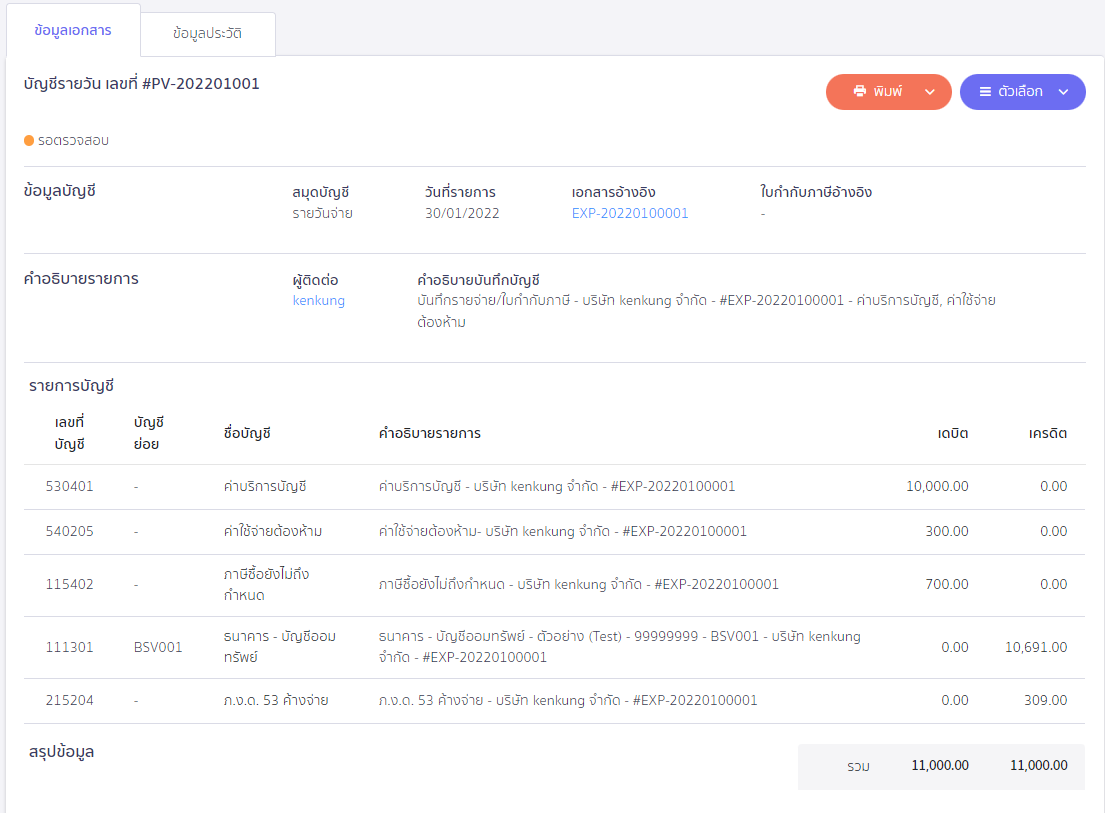

ตรวจสอบการบันทึกบัญชี

ตัวอย่างการบันทึกบัญชี

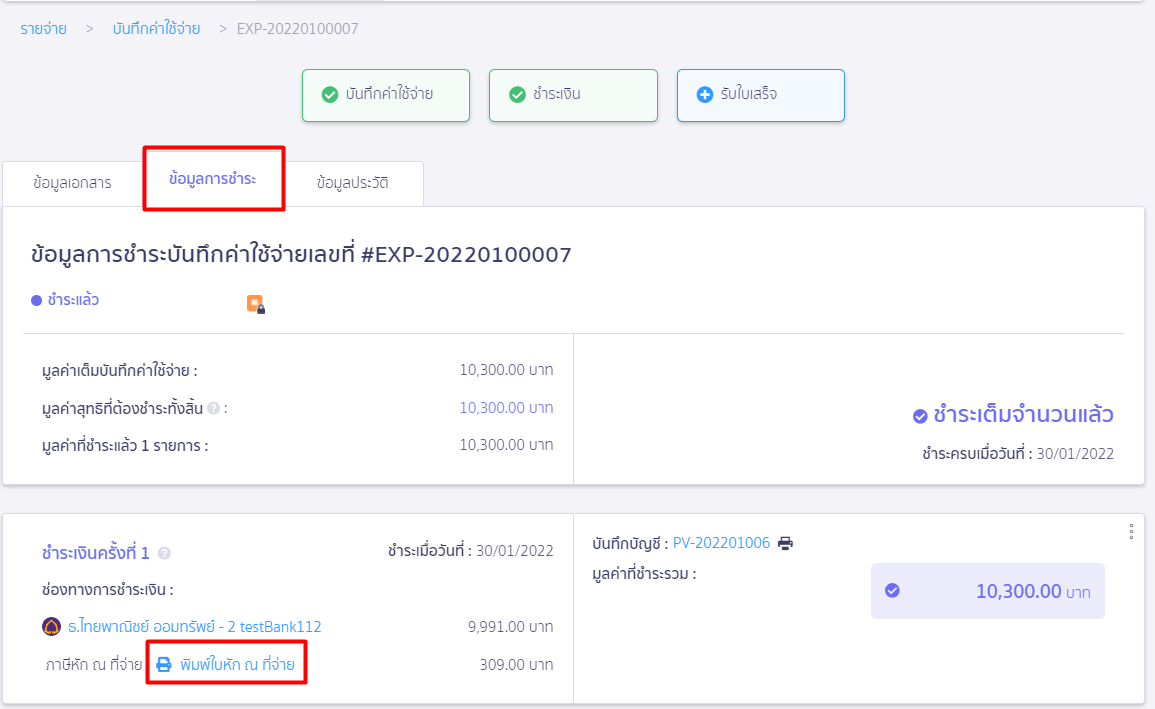

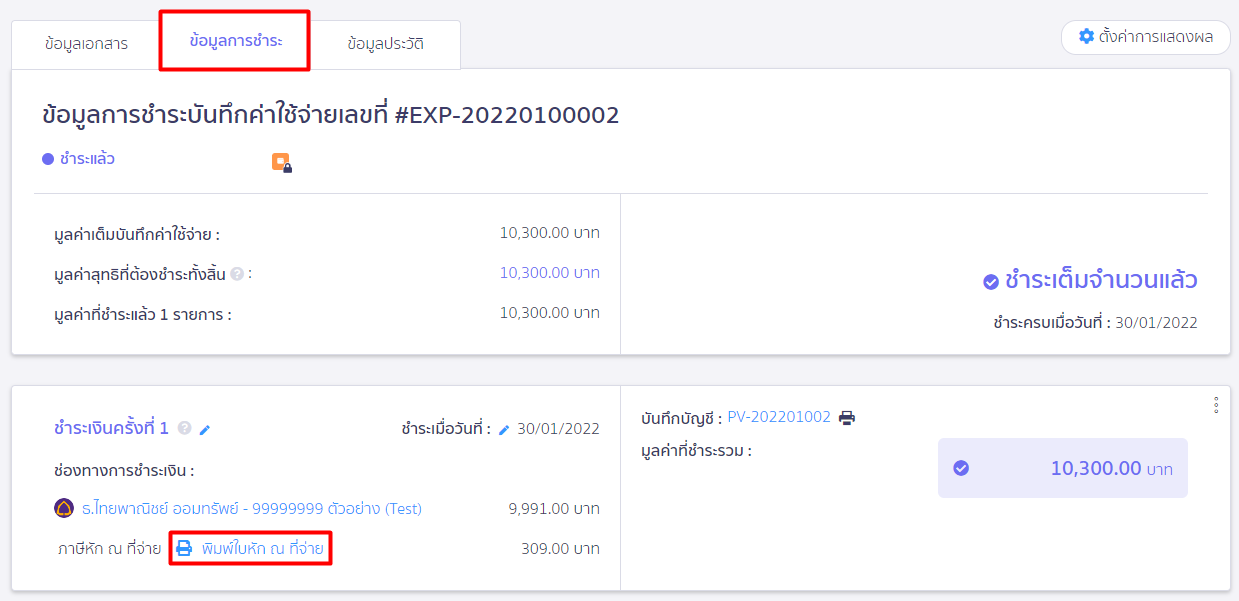

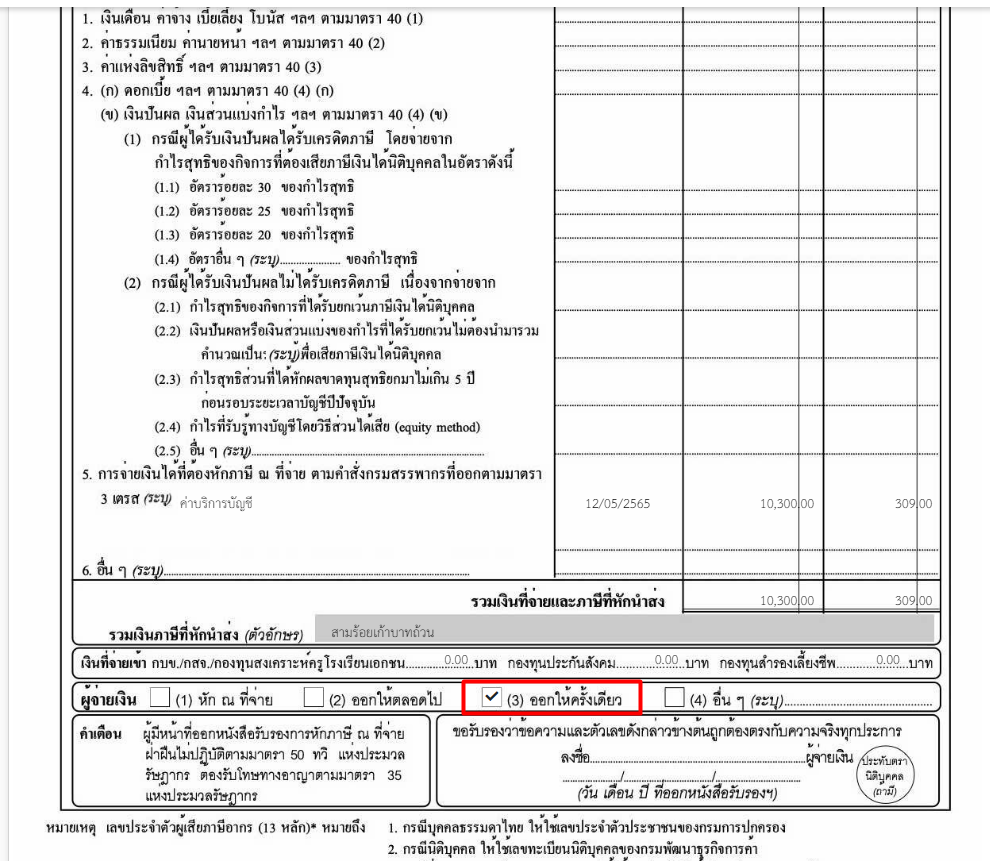

ตรวจสอบหนังสือ หัก ณ ที่จ่าย

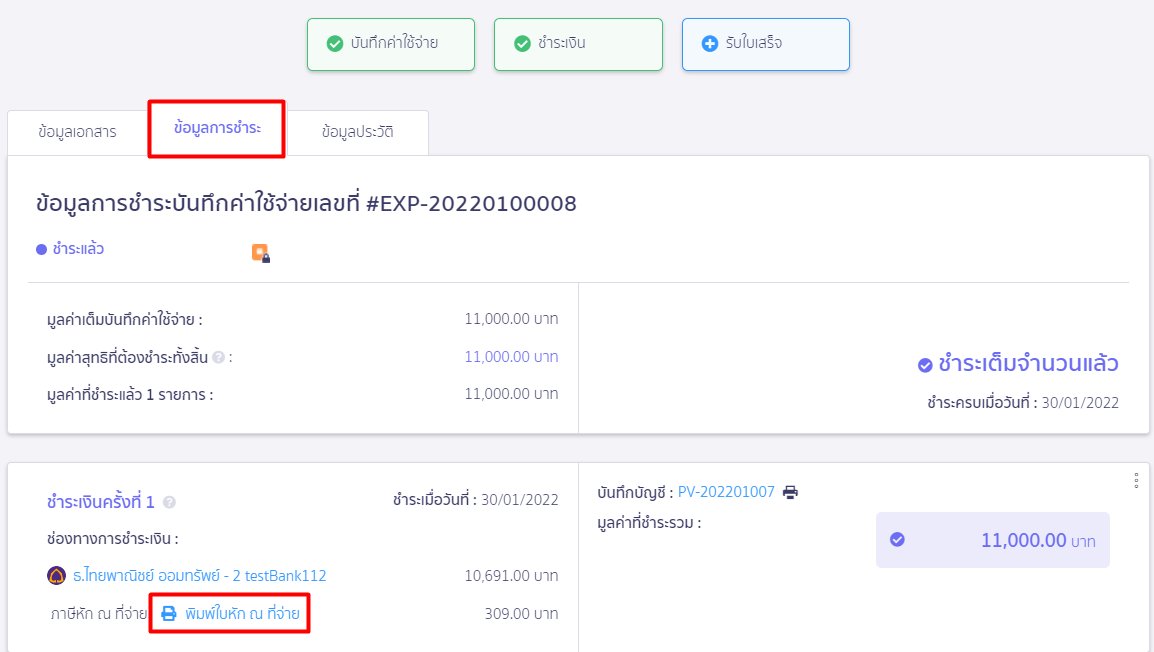

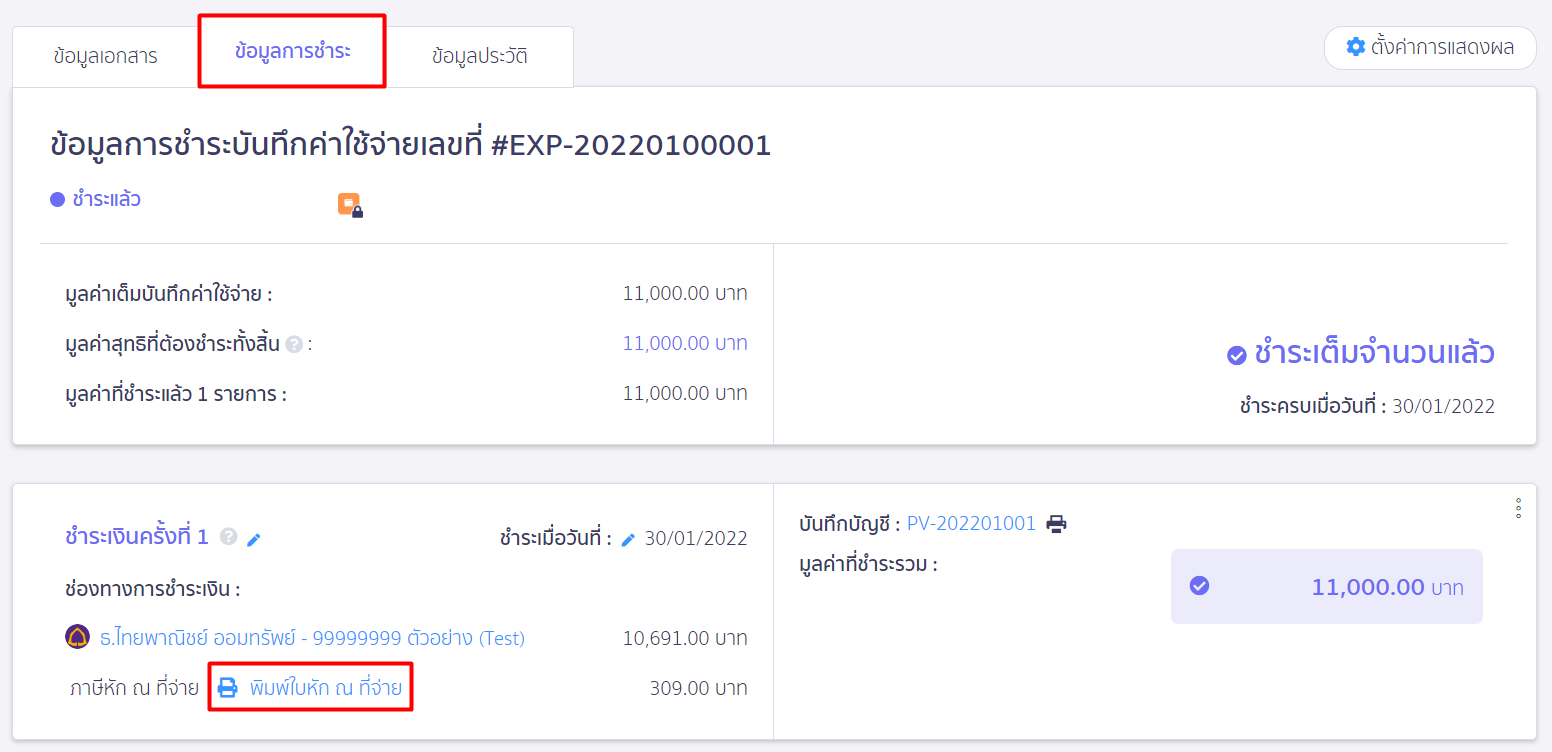

เลือกข้อมูลการชำระ > พิมพ์ใบหัก ณ ที่จ่าย

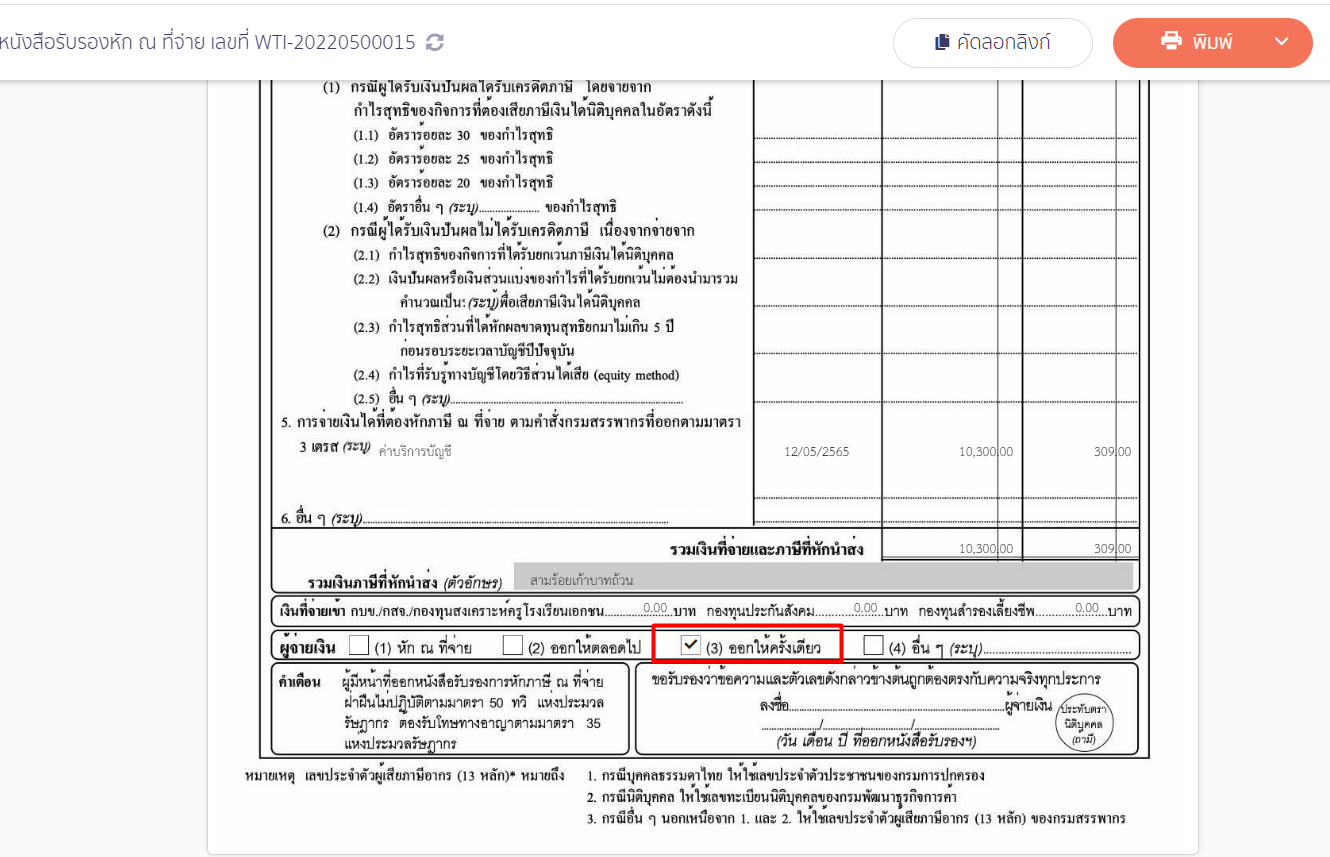

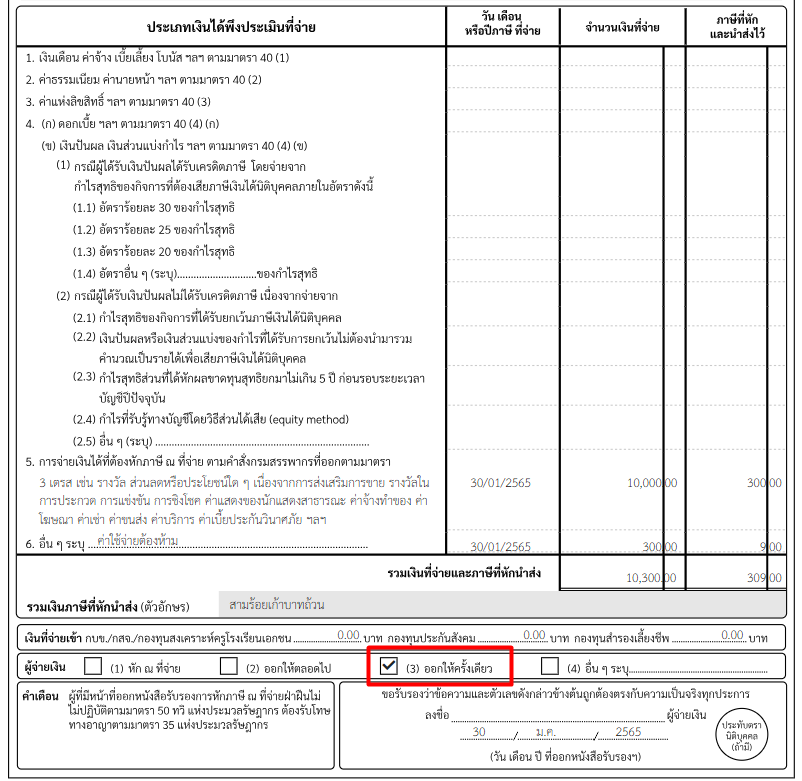

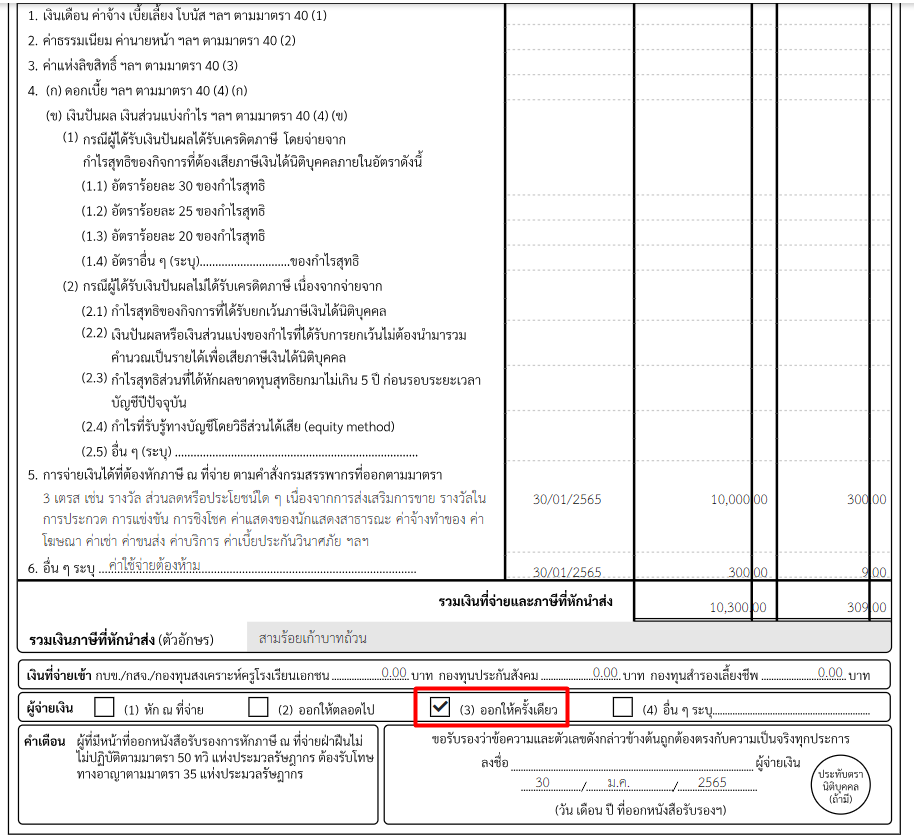

หนังสือรับรองการหักภาษี ณ ที่จ่าย

ช่องจำนวนเงินที่จ่าย = 10,300 บาท

ช่องภาษีที่หักและนำส่งไว้ = 309 บาท

กิจการออกภาษีให้ครั้งเดียว 300 บาท ส่วนอีก 9 บาท กิจการต้องหักจากผู้รับจ้าง

1.2. กรณีที่ค่าใช้จ่ายนี้ไม่มีสัญญา หรือในสัญญาไม่ได้ระบุไว้ ถือว่าออกให้โดยเสน่ห์หา

ผิดตามมาตรา 65ตรี (3) (จะต้องบันทึกเป็นค่าใช้จ่ายต้องห้าม)

สำหรับการบันทึกเป็นค่าใช้จ่ายต้องห้าม สามารถสร้างผังบัญชีขึ้นมาใหม่เพื่อใช้บันทึกในเอกสารได้เลย วิธีการเพิ่มผังบัญชีสามารถดูวิธีการเพิ่มตามคู่มือนี้

วิธีบันทึกรายการและระบุตัวเลข ตามรูปภาพด้านล่าง

เลือกช่องทางการจ่ายเงิน กดเลือกเงื่อนไขการหักภาษี และอนุมัติเอกสาร

ตรวจสอบการบันทึกบัญชี

ตัวอย่างการบันทึกบัญชี

ตรวจสอบหนังสือ หัก ณ ที่จ่าย

เลือกข้อมูลการชำระ > พิมพ์ใบหัก ณ ที่จ่าย

หนังสือรับรองการหักภาษี ณ ที่จ่าย

ช่องจำนวนเงินที่จ่าย = 10,300 บาท

ช่องภาษีที่หักและนำส่งไว้ = 309 บาท

กิจการออกภาษีให้ครั้งเดียว 300 บาท ส่วนอีก 9 บาท กิจการต้องหักจากผู้รับจ้าง

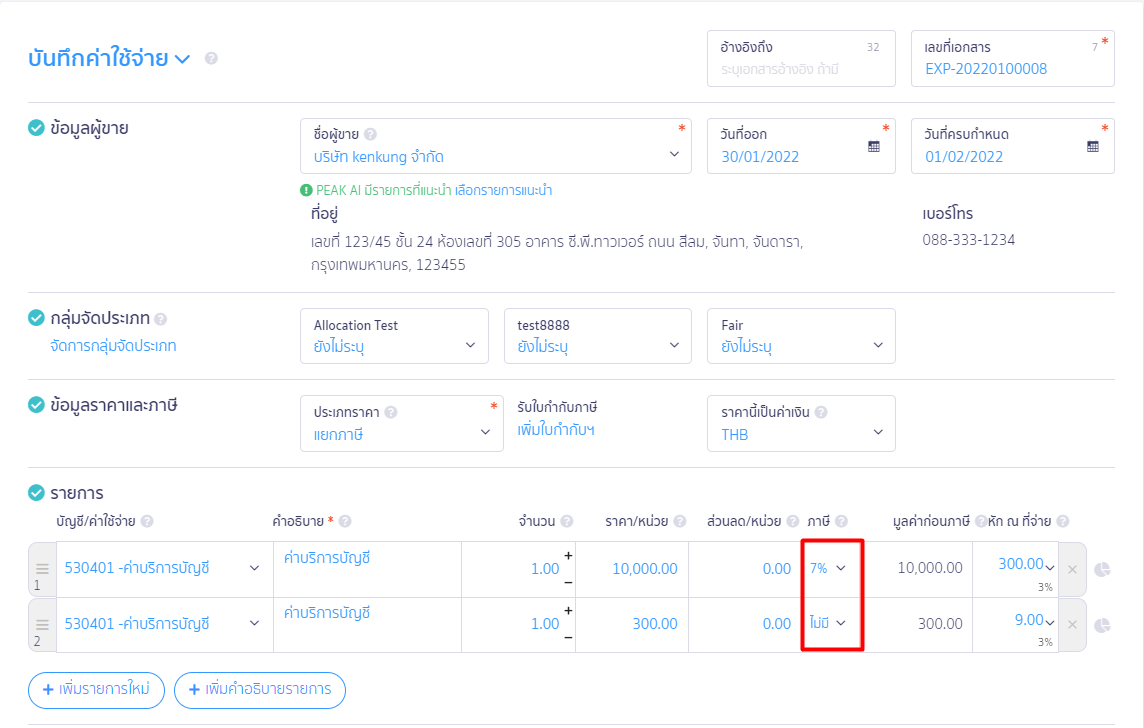

2. การออกหัก ณ ที่จ่ายแทนให้ ตัวอย่างที่ 2 (แบบมี VAT)

จ่ายค่าบริการ จำนวน 10,000 บาท มี Vat 7% ต้องหักภาษี ณ ที่จ่าย 3%

สูตรคำนวณ = (จำนวนเงินได้ที่จ่าย + ภาษีหัก ณ ที่จ่ายที่ออกให้ครั้งเดียว) x อัตราภาษีหัก ณ ที่จ่าย

ต้องนำภาษีหัก ณ ที่จ่ายตามอัตราภาษีปกติบวกกับจำนวนเงินได้ที่จ่าย แล้วนำผลรวมมาคูณอัตราภาษีหัก ณ ที่จ่ายอีกครั้ง จึงจะเป็นภาษีหัก ณ ที่จ่ายที่ออกให้ครั้งเดียว

วิธีการคำนวณ

1. ภาษีหัก ณ ที่จ่ายตามอัตราปกติ 10,000 x 3% = 300 บาท

2. เงินได้ที่ถือเป็นฐานในการคำนวณภาษีหัก ณ ที่จ่าย

10,000 (ค่าบริการ) + 300(หัก ณ ที่จ่ายราคาปกติ) = 10,300 บาท

3. นำตัวเลขที่ได้จากข้อ 2 คูณอัตราภาษี 3%

จะได้ภาษีหัก ณ ที่จ่ายออกแทน 10,300×3% = 309 บาท

4. ยอด VAT 10,000 X 7% = 700 บาท

5. จำนวนเงินที่ผู้ให้บริการจะได้รับจริง 11,000 – 309 = 10,691 บาท

2.1. กรณีที่ค่าใช้จ่ายนี้ มีสัญญาระบุชัดเจนว่ามีการออกหัก ณ ที่จ่ายแทนให้

ถือเป็นค่าใช้จ่ายของนิติบุคคลได้ (สามารถบันทึกบัญชีด้วยผังบัญชีค่าใช้จ่ายตามปกติ)

บันทึกรายการและระบุตัวเลข ตามรูปภาพด้านล่าง

เลือกช่องทางการจ่ายเงิน กดเลือกเงื่อนไขการหักภาษี และอนุมัติเอกสาร

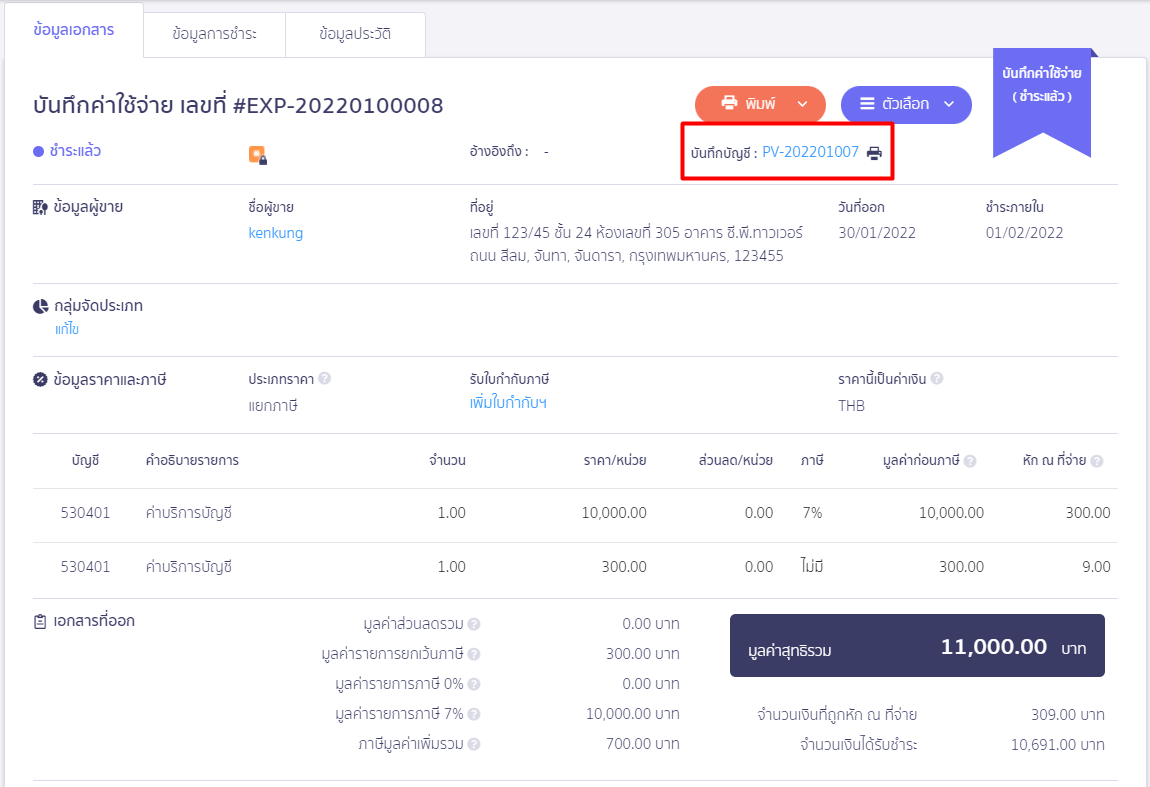

ตรวจสอบการบันทึกบัญชี

ตัวอย่างการบันทึกบัญชี

ตรวจสอบหนังสือ หัก ณ ที่จ่าย

เลือกข้อมูลการชำระ > พิมพ์ใบหัก ณ ที่จ่าย

หนังสือรับรองการหักภาษี ณ ที่จ่าย

ช่องจำนวนเงินที่จ่าย = 10,300 บาท

ช่องภาษีที่หักและนำส่งไว้ = 309 บาท

กิจการออกภาษีให้ครั้งเดียว 300 บาท ส่วนอีก 9 บาท กิจการต้องหักจากผู้รับจ้าง

2.2. กรณีที่ค่าใช้จ่ายนี้ไม่มีสัญญา หรือในสัญญาไม่ได้ระบุไว้ ถือว่าออกให้โดยเสน่ห์หา

ผิดตามมาตรา 65ตรี (3) (จะต้องบันทึกเป็นค่าใช้จ่ายต้องห้าม)

สำหรับการบันทึกเป็นค่าใช้จ่ายต้องห้าม สามารถสร้างผังบัญชีขึ้นมาใหม่เพื่อใช้บันทึกในเอกสารได้เลย วิธีการเพิ่มผังบัญชีสามารถดูวิธีการเพิ่มตามคู่มือนี้

วิธีการบันทึกรายการและระบุตัวเลข ตามรูปภาพด้านล่าง

เลือกช่องทางการจ่ายเงิน กดเลือกเงื่อนไขการหักภาษี และอนุมัติเอกสาร

ตรวจสอบการบันทึกบัญชี

ตัวอย่างการบันทึกบัญชี

ตรวจสอบหนังสือ หัก ณ ที่จ่าย

เลือกข้อมูลการชำระ > พิมพ์ใบหัก ณ ที่จ่าย

หนังสือรับรองการหักภาษี ณ ที่จ่าย

ช่องจำนวนเงินที่จ่าย = 10,300 บาท

ช่องภาษีที่หักและนำส่งไว้ = 309 บาท

กิจการออกภาษีให้ครั้งเดียว 300 บาท ส่วนอีก 9 บาท กิจการต้องหักจากผู้รับจ้าง

– จบขั้นตอนการทำรายการ หัก ณ ที่จ่ายออกแทน(กรณีออกให้ครั้งเดียว) –